Docswave에 첨부한 영수증이 증빙 자료 효력을 가지나요?

전자 결재 문서는 그 자체가 원본이므로 정보보존장치에 의하여 보존하여, 장부 등의 비치 및 보존의무를 이행하는 것으로 볼 수 있습니다.

단, 첨부된 영수증 파일의 경우 원본의 상태에 따라 법적 요건이 달라집니다.

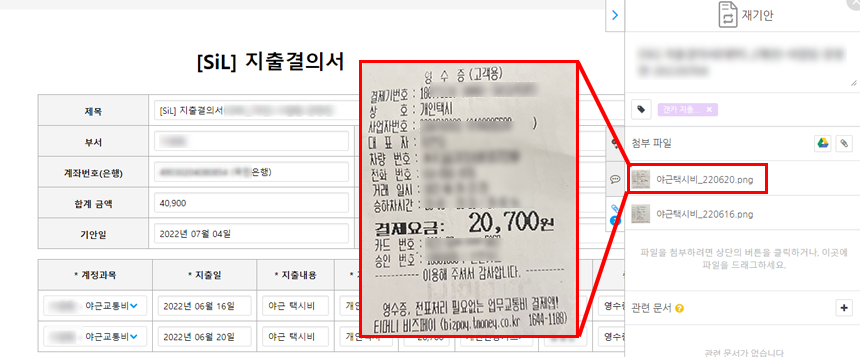

종이 영수증을 스캔하여 첨부한 경우

- 문서로 받은 증빙서류(신용카드매출전표, 매입세금계산서 등)를 스캐너나 키보드를 통하여 전산입력하여 정보보존장치에 보존하는 경우 원본증빙서류를 반드시 같이 5년동안 보존하여야 장부 등의 비치 및 보존의무를 이행하는 것이 됩니다.

- 전자 결재 문서에 첨부한 파일과 함께 원본 영수증을 함께 보관해야 합니다.

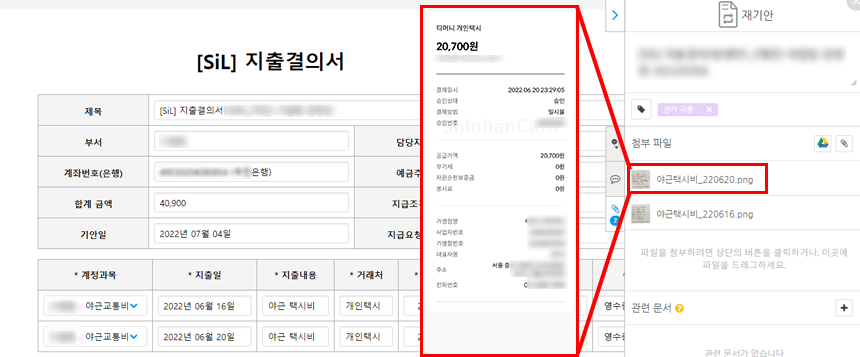

신용카드사로부터 받은 거래 정보를 첨부한 경우

- 여신전문금융업법에 의한 신용카드업자로부터 신용카드 거래정보를 전송받아 동 거래정보를 국세기본법시행령 제65조의7의 규정에서 정하는 기준에 적합하도록 정보보존장치에 보관하는 경우에는 법인세법시행령 제158조 제4항의 규정에 의하여 신용카드매출전표 원본을 보관하고 있는 것으로 보는 것입니다.

- 전자 결재 문서에 첨부한 파일을 원본을 보관하는 것으로 봅니다.

참고 법조문

- 국세기본법 제 85조의 3 제3항

- 납세자는 제1항에 따른 장부와 증거서류의 전부 또는 일부를 전산조직을 이용하여 작성할 수 있다. 이 경우 그 처리과정 등을 대통령령으로 정하는 기준에 따라 자기테이프, 디스켓 또는 그 밖의 정보보존 장치에 보존하여야 한다.

- 국세기본법 제 65조의 7 제1항 (국세기본법 제 85조 3 3항의 대통령령으로 정하는 기준)

-

자료를 저장하거나 저장된 자료를 수정ㆍ추가 또는 삭제하는 절차ㆍ방법 등 정보보존 장치의 생산과 이용에 관련된 전자계산조직의 개발과 운영에 관한 기록을 보관할 것

-

정보보존 장치에 저장된 자료의 내용을 쉽게 확인할 수 있도록 하거나 이를 문서화할 수 있는 장치와 절차가 마련되어 있어야 하며, 필요시 다른 정보보존 장치에 복제가 가능하도록 되어 있을 것

-

정보보존 장치가 거래 내용 및 변동사항을 포괄하고 있어야 하며, 과세표준과 세액을 결정할 수 있도록 검색과 이용이 가능한 형태로 보존되어 있을 것

-

- 법인세법시행령 제158조 제 4항

- 다음 각호의 1에 해당하는 증빙을 보관하고 있는 경우에는 법 제116조제2항제1호에 규정된 신용카드매출전표를 수취하여 보관하고 있는 것으로 본다. <신설 2002.12.30, 2003.12.30, 2005.2.19>

- 「여신전문금융업법」에 의한 신용카드업자로부터 교부받은 신용카드 및 직불카드등의 월별이용대금명세서

- 「여신전문금융업법」에 의한 신용카드업자로부터 전송받아 전사적자원관리시스템에 보관하고 있는 신용카드 및 직불카드등의 거래정보(「국세기본법 시행령」 제65조의7의 규정에 의한 요건을 충족하는 경우에 한한다)

- 다음 각호의 1에 해당하는 증빙을 보관하고 있는 경우에는 법 제116조제2항제1호에 규정된 신용카드매출전표를 수취하여 보관하고 있는 것으로 본다. <신설 2002.12.30, 2003.12.30, 2005.2.19>